由网聚本钱、红餐工业研究院出品的《食物与餐饮连锁企业收购行情月度参阅》已发布。

8月份,消费商场继续康复,供求关系继续改进,CPI环比涨幅略有扩展,同比由降转涨。

CPI由上月下降0.3%转为上涨0.1%。其间,食物价格下降1.7%,降幅与上月相同,影响CPI下降约0.31个百分点。

猪肉价格下降17.9%,降幅比上月收窄8.1个百分点;鲜菜、牛肉和羊肉价格别离下降3.3%、4.9%和4.6%,降幅均有扩展;薯类、鸡蛋和鲜果价格别离上涨6.5%、3.0%和1.3%。非食物价格由上月相等转为上涨0.5%,影响CPI上涨约0.41个百分点。

详细的食材价格行情信息能够在网聚本钱及红餐工业研究院联合良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据一起推出的《食物与餐饮连锁企业收购行情月度参阅(2023.9)》(以下简称收购行情)中找到答案。

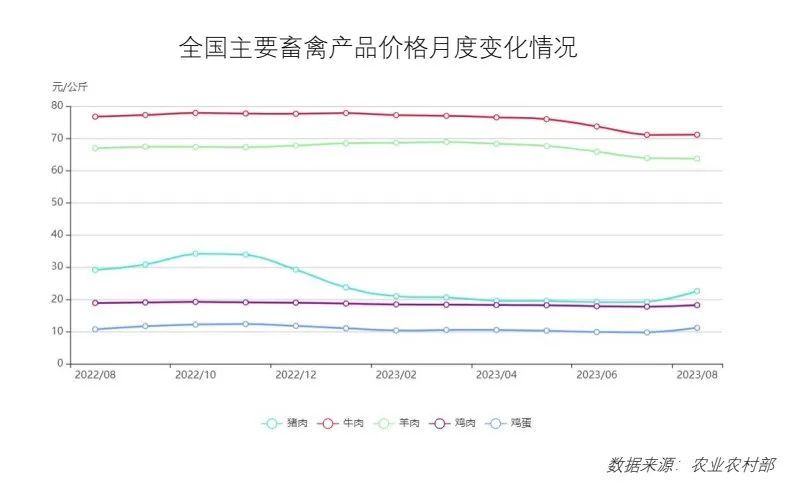

8月,全国生猪出栏均价17.13元/公斤,较上月上涨2.80元/公斤,涨幅为19.54%。本月猪价窄幅涨跌,涨后企稳盘整,因前期价格低位,月度重心强势上升。

从供给方面来看,猪价上升后商场出栏节奏陡峭,企业方案墨守成规,超卖不多、少量还没完结,且社会场认卖积极性不高,供给开释压力一般。从需求方面来看,开学前预期向好,但消费心情实现程度有限,库存消化压力仍存,后续气候转凉及节假日提振需求预期。

全体来看,供给端出栏节奏平稳,二育或有分流预期,需求端张望以待双节提振,供需博弈下行情偏弱,猪价走势偏弱震动,月底或有上行调整。

本月全国白羽肉鸡价格先涨后跌,月底加快下探年内低点。8月全国白羽肉鸡棚前均价为4.33元/斤,较上月上涨0.18元/斤,环比涨幅4.34%,同比跌幅6.28%。

上半旬毛鸡价格首要遭到三伏天内鸡源缺乏的支撑,加上河北等地有自然灾害影响了正常的出鸡节奏,供给严重导致毛鸡价格一度涨至高位。

下半旬鸡源开端慢慢地增量,特别是以滨州和河北产区为代表的商场鸡源,开端支撑企业满宰运转,而其他产区在工厂高开工志愿的烘托下,全体仍显缺乏。

本月毛鸭震动运转,全国均价4.70 元/斤,较上月均价根本相等,环比涨幅0.06%,同比跌幅1.46%。活禽均价5.31元/斤,较上月均价跌落0.19元/斤,环比跌幅3.50%,同比13.81% 。

全国毛鸭震动运转。商场鸭源供给减量,且饲养本钱受饲料连涨影响压力较大,南边活禽商场受降雨影响优势不显着。

当时屠宰多在亏本运转,仍以保本价格合同鸭源为主,商场鸭订单偏少,部分压价成交,饲养亏本。需求咱们来重视的是,生猪在8月飘红运转,在某些特定的程度带动禽肉消费。

8月第5周,全国牛肉平均价格82.46元/公斤,比前一周上涨0.3%,同比跌落5.8%。河北、辽宁、吉林、山东和河南等主产省份牛肉价格71.56元/公斤,比前一周上涨0.4%。

全国羊肉平均价格78.11元/公斤,比前一周上涨0.1%,同比跌落4.6%。河北、内蒙古、山东、河南和新疆等主产省份羊肉价格70.61元/公斤,比前一周上涨0.3%。

因巴西部分滞港牛肉获准清关等原因,我国大陆6月牛肉进口量涨至年内高位。7月牛肉进口量在此基础上继续上涨。

必孚(我国)多个方面数据显现,本年7月,我国大陆进口牛肉29.5万吨,环比增加26%,同比增加9%,至近九年来我国大陆月度牛肉进口新高。

虽受巴西因疯牛病暂停牛肉输华影响,我国大陆4、5月牛肉进口量有显着回落,但因其他月份牛肉进口量的高位运转,本年1—7月,我国大陆累计进口牛肉152 万吨,同比增加10.2万吨,再创同期前史新高。

8月全国蔬菜价格出现小幅上涨。农业乡村部要点监测的28种蔬菜全国批发均价为每公斤4.99元,环比上涨2.3%,同比上涨4.6%。

8月全国蔬菜供给较为足够、价格出现季节性小幅上行,首要受8月份晦气气候影响,台风和强降雨对蔬菜的采收、运送和保鲜的本钱都有所增加。

以上是对《食物与餐饮连锁企业收购行情月度参阅(2023.9)》的要点内容分析解读。更翔实的内容信息,能够下载免费的电子档查阅。

欲了解更多餐饮业相关范畴的深度陈述,引荐购买《我国餐饮开展陈述2023》。

8月份,消费商场继续康复,供求关系继续改进,CPI环比涨幅略有扩展,同比由降转涨。